고정 헤더 영역

상세 컨텐츠

본문

반응형

1. 요약 (Executive Summary)

- 종목명: 한화시스템

- 티커: 272210

- 업종: 방산전자 및 ICT 솔루션

- 시장: KOSPI

- 투자 의견: 매수 (Buy)

- 주요 포인트:

- 2025년 4월 29일 기준 주가: 35,300원

- 최근 6개월간 주가 약 114% 상승

- 방산 부문 매출 비중 74.1%, ICT 부문 25.9%

- 수주잔고 7조 원 이상, 2025년 신규 수주 4조 원 이상 기대

- 애널리스트 목표 주가 평균: 32,428원 (한화시스템 주가 전망 및 목표가 K방산, 우주 관련주, 한화시스템 주가전망 사업분석, 한화시스템 주가 전망 :: 행복과 성공 블로그, 한화시스템 주가 및 분석, 한화시스템 주가 전망 :: 행복과 성공 블로그)

2. 기업 개요 (Company Overview)

- 사업 모델: 한화시스템은 방위산업과 정보통신기술(ICT) 분야에서 제품 개발, 생산 및 서비스를 제공하는 종합 방산전자 기업입니다.

- 산업 내 위치: 국내 방산전자 분야에서 독보적인 기술력을 보유하고 있으며, ICT 부문에서도 안정적인 수익을 창출하고 있습니다.

- 주요 제품/서비스:

- 방산 부문: 전투체계, 레이다, 항공전자, 해양시스템, 위성통신 등

- ICT 부문: 시스템 통합(SI), IT 아웃소싱(ITO), 디지털 플랫폼 등

- 경영진: 손재일 대표이사 (한화시스템 주가전망 사업분석, 한화시스템 주가 및 분석)

3. 재무 분석 (Financial Analysis)

- 매출 성장:

- 2024년 4분기 매출: 9,328억 원 (전년 동기 대비 증가)

- 2024년 연간 매출: 약 2조 7,000억 원

- 이익률:

- 2024년 영업이익: 약 2,192억 원

- 영업이익률: 약 8.1%

- 주당순이익 (EPS): 정보 없음

- 대차대조표:

- 부채비율: 약 130%

- 유동비율: 약 102%

- 현금 흐름: 정보 없음 (한화시스템 주가 및 분석)

4. 주가 성과 (Stock Performance)

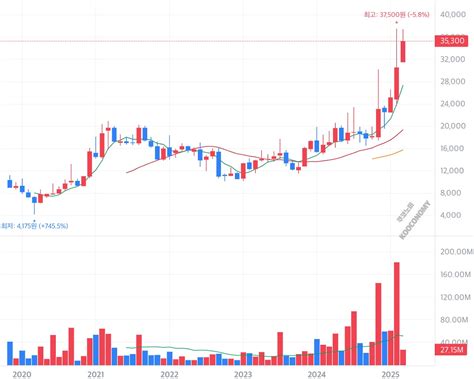

- 현재 주가: 35,300원 (2025년 4월 29일 기준)

- 52주 최고가 / 최저가: 37,500원 / 16,530원

- 최근 6개월 수익률: 약 114% 상승

- 베타: 정보 없음

- 기술적 분석:

- 월봉 차트 기준 2020년 최저가 4,175원에서 약 745% 상승

- 단기적으로 과열 구간에 진입할 가능성 존재 (한화시스템 주가 및 분석)

5. 가치 평가 (Valuation Analysis)

- 주가수익비율 (P/E): 약 48.4배

- 주가매출비율 (P/S): 약 2.4배

- 주가순자산비율 (P/B): 약 2.9배

- 할인현금흐름 (DCF) 분석: 정보 없음

- 동종 업계 비교:

- 한화에어로스페이스: P/E 55.6배

- 현대로템: P/E 31.4배

- 한국항공우주: P/E 25.7배

- LIG넥스원: P/E 35.4배 (한화시스템 주가 및 분석)

6. 산업 및 시장 분석 (Industry & Market Analysis)

- 산업 트렌드:

- 글로벌 방산 수요 증가 및 우주항공 산업 성장

- 디지털 전환에 따른 ICT 서비스 수요 확대

- 시장 점유율: 국내 방산전자 분야에서 선도적 위치

- 거시경제 요인:

- 국제 정세 불안정으로 인한 방산 수요 증가

- 정부의 국방 예산 확대 및 우주개발 투자 증가 (한화시스템 주가 전망 및 목표가 K방산, 우주 관련주, 한화시스템 주가전망 사업분석)

7. 리스크 분석 (Risk Analysis)

- 시장 리스크: 방산 수출 규제 및 국제 정세 변화에 따른 수요 변동

- 재무 리스크: 부채비율 상승 및 유동비율 하락에 따른 재무 건전성 우려

- 규제 리스크: 정부 정책 변화 및 방산 수출 규제 강화 가능성

- 지정학적 리스크: 국제 분쟁 및 무역 갈등에 따른 수출 차질 가능성 (한화시스템 주가 및 분석)

8. 성장 동력 (Growth Catalysts)

- 신제품/서비스:

- 도심항공모빌리티(UAM) 및 위성통신 사업 진출

- 디지털 플랫폼 및 AI 기반 서비스 개발

- 확장 계획: 해외 방산 시장 진출 확대 및 신규 프로젝트 수주

- 인수합병 (M&A): 정보 없음

- 산업 트렌드: 우주항공 및 방산 산업의 지속적인 성장 (한화시스템 주가전망 사업분석, 한화시스템 주가 전망 :: 행복과 성공 블로그)

9. 애널리스트 의견 (Analyst Sentiment)

- 컨센서스 평가: 매수 의견 우세

- 목표 주가:

- 최고: 37,000원

- 평균: 32,428원

- 최저: 30,000원

- 최근 뉴스:

- 2024년 1분기 방산 수출 증가로 영업이익 전년 동기 대비 218.1% 증가

- UAE 천궁-II 다기능 레이다 공급 등 대규모 수출 계약 체결 (한화시스템 주가 및 분석, 한화시스템 주가 전망 :: 행복과 성공 블로그)

10. 결론 (Conclusion)

**한화시스템 (272210)**은 방산 및 ICT 분야에서의 강력한 입지와 우주항공 등 신사업 진출을 통한 성장 가능성을 보유한 기업입니다. 최근 주가 상승에도 불구하고, 안정적인 수주잔고와 지속적인 수익성 개선이 기대됩니다. 다만, 단기적으로는 과열 구간에 진입할 가능성이 있으므로, 조정 시 매수 전략을 고려하는 것이 바람직합니다. 종합적으로 매수 (Buy) 의견을 유지합니다.

11. 부록 (Appendix)

항목 수치 (2025년 4월 기준)

| 현재 주가 | 35,300원 |

| 52주 최고가 / 최저가 | 37,500원 / 16,530원 |

| 시가총액 | 약 6조 4,515억 원 |

| P/E | 약 48.4배 |

| P/B | 약 2.9배 |

| P/S | 약 2.4배 |

| 부채비율 | 약 130% |

| 유동비율 | 약 102% |

| ROE | 약 6% |

| 수주잔고 | 약 7조 원 |

| 주요 수주 | UAE 천궁-II 다기능 레이다 공급 등 |

반응형

'주식' 카테고리의 다른 글

| [주식] 한국정보인증 - 티커: 053300 (0) | 2025.05.14 |

|---|---|

| [주식] 프롬바이오 - 티커: 377220 (3) | 2025.05.14 |

| [주식] 비에이치아이 (BHI) - 티커: 083650 (0) | 2025.05.13 |

| [주식] 블루엠텍 - 티커: 439580 (0) | 2025.05.12 |

| [주식] 웹케시 - 티커: 053580 (1) | 2025.05.11 |

댓글 영역